![]()

หลังนโยบายแจกเงินดิจิทัลของนายกฯจะมีการผลักดันอย่างแน่นอน คำถามหนึ่งคือการแจกเงินนั้นทำอย่างไร? ต่อมาจึงมีคนพูดถึงแอป ‘ทางรัฐ’ แม้จะมีการปฏิเสธ และพูดถึงการสร้าง ‘ซุปเปอร์แอป’ ขึ้นมาใหม่ แต่ก็ทำให้หลายคนสงสัยว่า ‘แอปทางรัฐ’ คืออะไรกันแน่

ก่อนอื่นต้องขอบอกว่าแอปพลิเคชัน ‘ทางรัฐ’ ยังห่างไกลกับคำว่า ‘ซุปเปอร์แอป’ อยู่มาก

ซุปเปอร์แอปคือแอปพลิเคชันที่ต้องมีบริการทุกอย่างในนั้นแบบเบ็ดเสร็จ ไม่ว่าคุณจะอยากช้อปปิ้ง จ่ายเงินออนไลน์ หาข้อมูล เชื่อมโยงกับองค์กรต่างๆ ก็สามารถทำได้ครบจบในแอปเดียว หากดูในภาคเอกชนก็อาจจะเปรียบได้กับแอปอย่าง LINE ที่มีทั้งการให้บริการด้านการเงิน ติดต่อสื่อสาร ข่าว หรือการให้ข้อมูล รวมถึงฟีเจอร์อื่นๆ อีกมากมาย ที่สามารถทำให้เราเข้าไปใช้งานได้ทุกวัน .. การเข้าไปใช้งานได้ทุกวันนี่แหละคือหัวใจของการเป็น ‘ซุปเปอร์แอป’ ดังนั้นหากใครอยากพัฒนา ซุปเปอร์แอป ก็จะต้องคำนึงถึงหลักการพื้นฐานที่ทำให้แอปนั้นเป็นมิตรกับผู้ใช้ และอยากให้ผู้ใช้งานเข้าใช้ทุกวัน อย่างเช่น เข้าไปแล้วสามารถเชื่อมต่อกับบริการทางดิจิทัลใหม่ๆ ได้ง่าย รวดเร็วและปลอดภัย รวมไปถึงมี Ecosystem ของแอปทั้งหน้าบ้านหลังบ้านที่ใครก็อยากจะเข้ามาพัฒนาแอปนี้ร่วมกันมากขึ้น รวมไปถึงแอปดังกล่าวจะต้องลดต้นทุนธุรกรรมทางการเงินหมายความว่า เมื่อมีข้อมูลอยู่แล้ว การอนุมัติทางการเงินไม่ว่าจะเป็นสินเชื่อ กู้ยืม หรือการแจกเงิน ก็ง่ายกว่ามากนั่นเอง

นอกจากนี้การจะเรียกว่าตัวเองเป็นซุปเปอร์แอป แต่ละแอปใช้เวลาเดินทางกว่าจะเป็นซุปเปอร์แอป 4-5 ปี อย่าง LINE ก็เริ่มจากการเป็นห้องสนทนาก่อนจะเพิ่มบริการอื่นๆ เข้ามาและใช้เวลานาน!

ทางรัฐ ทางลัดเข้าหาบริการของรัฐที่อยู่ในยุทธศาสตร์ชาติ!

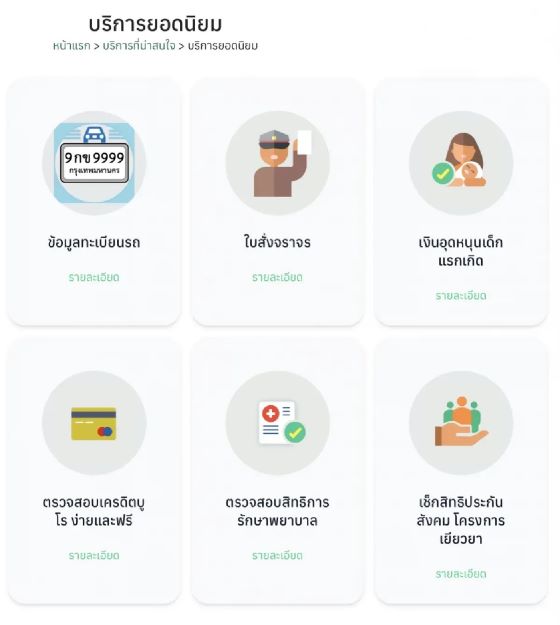

แอปพลิเคชัน ‘ทางรัฐ’ พัฒนาโดยสำนักงานพัฒนารัฐบาลดิจิทัล (องค์การมหาชน) โดยเป็นการพัฒนาภายใต้แผนแม่บทพอร์ทัลกลางเพื่อประชาชนระยะ 3 ปี มีวัตถุประสงค์เพื่อให้ผู้ใช้งานสามารถเข้าถึงบริการจากทางภาครัฐได้โดยปัจจุบันน่าจะมีบริการมากกว่า 60 บริการ ที่พร้อมให้แก่ประชาชน โดยบริการยอดนิยม ตามที่เว็ปไซต์ของ ‘ทางรัฐ’ บอกอย่างเช่น

- การตรวจสอบข้อมูลทะเบียนรถ วันที่จดทะเบียนรถ วันใกล้หมดอายุ รวมถึงบริการอบรมออนไลน์ต่อใบขับขี่

- ตรวจสอบใบสั่งจราจร รวมถึงชำระค่าปรับตามใบสั่งจราจร โดยจะมี QR Code จ่ายเงินผ่านแอปพลิเคชัน KrungThai NEXT หรือจะติดต่อสถานีตำรวจที่รับผิดชอบได้ตามเบอร์โทรในแอป

- ตรวจสอบยอดเงินอุดหนุนเด็กแรกเกิด

- ตรวจสอบเครดิตบูโรได้ฟรี!

- ตรวจสอบสิทธิการรักษาพยาบาล

- เช็คสิทธิประกันสังคมและโครงการเยียวยาต่างๆ

นอกจากนี้ยังมีบริการที่น่าสนใจอื่นๆ อาทิ

- เช็คเกี่ยวกับผู้ให้บริการในตลาดทุนก่อนการตัดสินใจลงทุน

- แจ้งอายัดบัญชีธนาคาร

- ขอคัดและขอรับรองสำเนาคำพิพากษา

- การขออนุญาตถ่ายภาพบริเวณท่าอากาศยาน

- ค้นหางานต่างๆ

โดยแอปพลิเคชัน ‘ทางรัฐ’ สามารถใช้งานได้ทั้งในระบบ iOS และ Android และสามารถเชื่อมการลงทะเบียนแรกเข้ากับแอปพลิเคชัน ThaiID

อย่างไรก็ตามที่บอกว่า ‘ทางรัฐ’ อาจไม่ใช่ ‘ทางเลือก’ และ ‘ทางลัด’ ของการเป็นช่องทางซุปเปอร์แอปแจกเงินดิจิทัลก็เพราะว่า การที่จะมีบริการทางการเงินภายในแอปพลิเคชันนั้นจำเป็นต้องมีมาตรฐานที่สูงกว่าแอปอื่นๆ อย่างเช่น ความปลอดภัย ระบบเชื่อมต่อกับระบบการชำระเงิน รวมไปถึงความน่าเชื่อถือและประสบการณ์ของผู้ใช้งาน ซึ่งจนปัจจุบัน แอปทางรัฐ ก็ยังเป็นที่รู้จักน้อยมากจากประชาชน รวมไปถึงหน้าตาของแอป ‘ทางรัฐ’ ยังเป็นเหมือนประตูเชื่อมไปยังบริการอื่นๆ หรือแพลตฟอร์มอื่นๆ ของภาครัฐเท่านั้น การที่ต้องแบกรับการจ่ายเงินดิจิทัลที่ต้องใช้ความรวดเร็วทางการประมวลผล ความปลอดภัยต่างๆ จึงอาจจะไม่ใช่เรื่องง่ายนัก

สำหรับประเทศไทยบริการแอปพลิเคชันในไทยที่อยู่ในระดับให้บริการเกิน 1 ล้านคนนั้นมีเพียงไม่เกิน 10 รายเท่านั้น และถ้าหากเกิน 50 ล้านคนตามสัดส่วนของรัฐบาลที่เอ่ยเป็นนโยบายก็มีเพียงแอปเดียวคือ ‘เป๋าตัง’ ส่วน ‘ทางรัฐ’ นั้นยังห่างไกล

ทำไมไม่ใช้ ‘แอปเป๋าตัง’

หลายคนก็ยังสงสัยว่าทำไมไม่ใช้ แอปเป๋าตัง

เป๋าตังมีสถานภาพเป็น ‘ซุปเปอร์แอป’ เช่นกัน เพราะเริ่มต้นจากการเป็นแอปพลิเคชันที่รองรับโครงการต่าง ๆ ของรัฐ ทั้ง ชิมช้อปใช้ คนละครึ่ง เราเที่ยวด้วยกัน เราไม่ทิ้งกัน มาจนถึง เราชนะ ตอนแรก แอปเป๋าตัง เป็นเพียงกระเป๋าเงินที่มีการควบคุมดูแลโดยรัฐบาลแต่เมื่อเวลาผ่านไป ก็มีการปรับให้รองรับผู้ใช้งานที่มากขึ้นเรื่อยจนเทียบเท่าการเป็นซุปเปอร์แอปในปัจจุบัน

การจะพัฒนาซุปเปอร์แอปขึ้นมาใหม่ให้ทันการแจกเงินดิจิทัลไม่ใช่เรื่องง่าย โดยพื้นฐานจะใช้เวลาแล้วแต่ ความยากง่ายของแอปพลิเคชันตั้งแต่ 1-6 เดือน แต่ถ้าหากเริ่มจากศูนย์อาจใช้เวลากว่า 1 ปี!

แอปพลิเคชันที่ต้องตอบสนองการจ่ายเงินงบประมาณมหาศาลขนาดนี้ไม่ใช่แค่เรื่องที่จะสร้างสำเร็จ 1 เดือนแล้วจะน่าไว้ใจเท่าไหร่นัก ต้องมีการทดลองใช้ ดูความผิดพลาดต่างๆว่าจะเกิดขึ้นมากน้อยอย่างไรเวลาใช้แอป รวมไปถึงต้องพัฒนาให้แอปพลิเคชันดังกล่าวเป็นมิตรกับผู้ใช้งาน ที่สำคัญคือแอปดังกล่าวจะต้องรองรับการทำธุรกรรมทางการเงินที่ซับซ้อน โดยเฉพาะจากฝั่งร้านค้าอีกด้วย

นอกจากนี้ก็คงต้องคิดต่อว่าแอปนี้จะสามารถสร้างประโยชน์อื่นๆ นอกจากการเป็นแค่ที่แจกเงินดิจิทัลให้ทันเท่านั้น เพราะงบประมาณในการสร้าง ‘ซุปเปอร์แอป’ ไม่ใช่น้อยๆ จะทำครั้งหนึ่งเพื่อการเดียว ก็ดูจะ ‘ไม่คุ้มค่า’

เมื่อเห็นโจทย์ดังกล่าวเบื้องต้น ก็ต้องสงสัยว่ารัฐจะสามารถสร้างแอปพลิเคชันให้ทันได้ฉิวเฉียดแค่ไหน และประชาชนจะมั่นใจระบบและความปลอดภัยได้มากน้อยเพียงใด! ไม่นับการลงทะเบียนอีกหลายล้านคนเพิ่มอีก อันที่จริง ‘แอปเป๋าตัง’ ก็ใช้ได้ แต่ทำไมไม่ใช้เพื่อให้นโยบายนี้ขับเคลื่อนได้อย่างที่ตั้งใจก็เป็นอีกเรื่องหนึ่งที่ชวนงง .. เพราะกว่าแอปเป๋าตัง จะมาได้ขนาดนี้ก็ขลุกขลักไม่น้อย และจะกลายเป็น ‘ทางลัด’ ที่ทำให้นโยบายสำเร็จได้รวดเร็ว เพราะยิ่งขยับการแจกเงินดิจิทัลล่าช้าไปเท่าไหร่ผลที่อยากได้ก็น้อยลง

เพราะตามที่หอการค้าไทยระบุว่าหากชักช้าไปถึงไตรมาส 4 จีดีพีที่คาดว่าจะขับเคลื่อนก็คงเพิ่มได้อีกแค่ 0.5% แล้วถ้าช้าไปอีกถึงปีหน้า ก็คงต้องถามหาเหตุผลว่า ‘นโยบายดิจิทัลตอบโจทย์ความต้องการแรกของรัฐบาลหรือไม่?’ ก็เป็นอีกเรื่องที่รัฐต้องตอบคำถามประชาชน

แหล่งข้อมูล